안녕하세요 여러분 오늘은 간병인 보험이 무엇인지, 각 플랜에 포함되는 내용과 가격에 대해 알아보도록 하겠습니다. 개호보험에는 크게 2종류가 있습니다. 1)일당부담, 2)일사용급부입니다. 보험료가 저렴한 보험을 선택하는 것이 좋습니다! 아래에서 두 가지 지원 방법 및 사용 방법에 대해 자세히 알려 드리겠습니다. 간병인은 금전적으로 일당을 받습니다.

필요할 때 간병인을 회사에서 제공하는 일일 구독료로 사용하세요.<优势>>1. 좋아하는 인간 2를 선택할 수 있습니다.나는 공백없이 사용<缺点>>1. 입학 장소에 따라 다른 지불2. 급여를 지급한 후 청구하는 것은 매우 번거로운 일입니다.

병원에서 간호가 필요할 때 회사에 연락하면 정착지에서 인력을 배정합니다.<优势>>1. 그 사람을 직접 알아볼 필요는 없습니다2.급여 인상 부담 없음<缺点>>1. 나는 누가 올지 모른다.48시간 이후에 할당되기 때문에 공백이 있습니다.

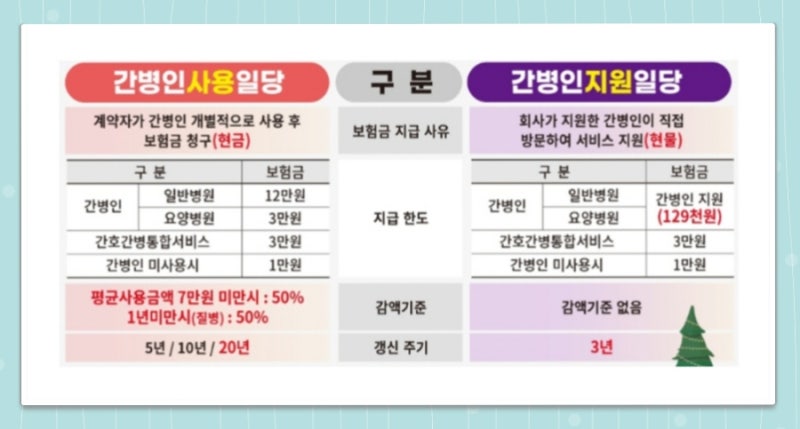

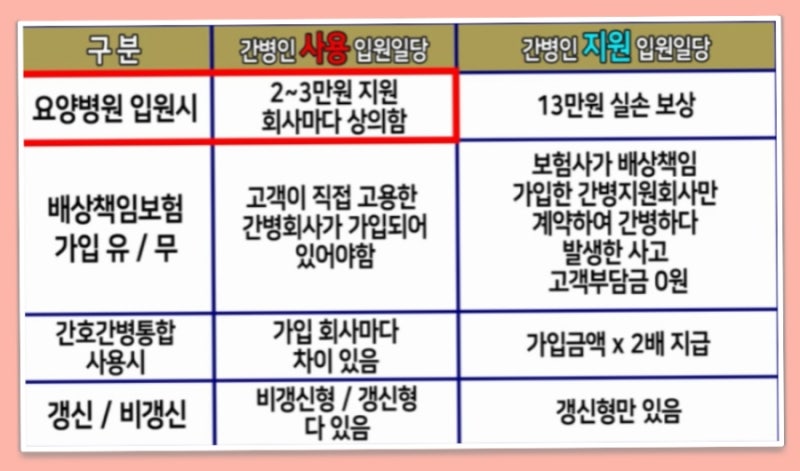

쉽게 말해서 케어가 필요할 때 현금인지 현물인지, 보상 방법과 가격을 비교해 보자!간병인의 매일 사용에 대한 보증 및 가격

60대 여성이 간병인 일당으로 실제로 필요한 가격을 찾아봤습니다. 주부는 26,386원입니다. 금액에 따라 금액이 달라집니다!

기준은 7만원이며, 하루 평균 7만원 이상 쓰면 12만원, 7만원 미만이면 6만원의 절반을 받을 수 있다.

손실보장이 아닌 고정보상으로 하루 고용금액이 11만원이라도 15만원을 받게 됩니다.

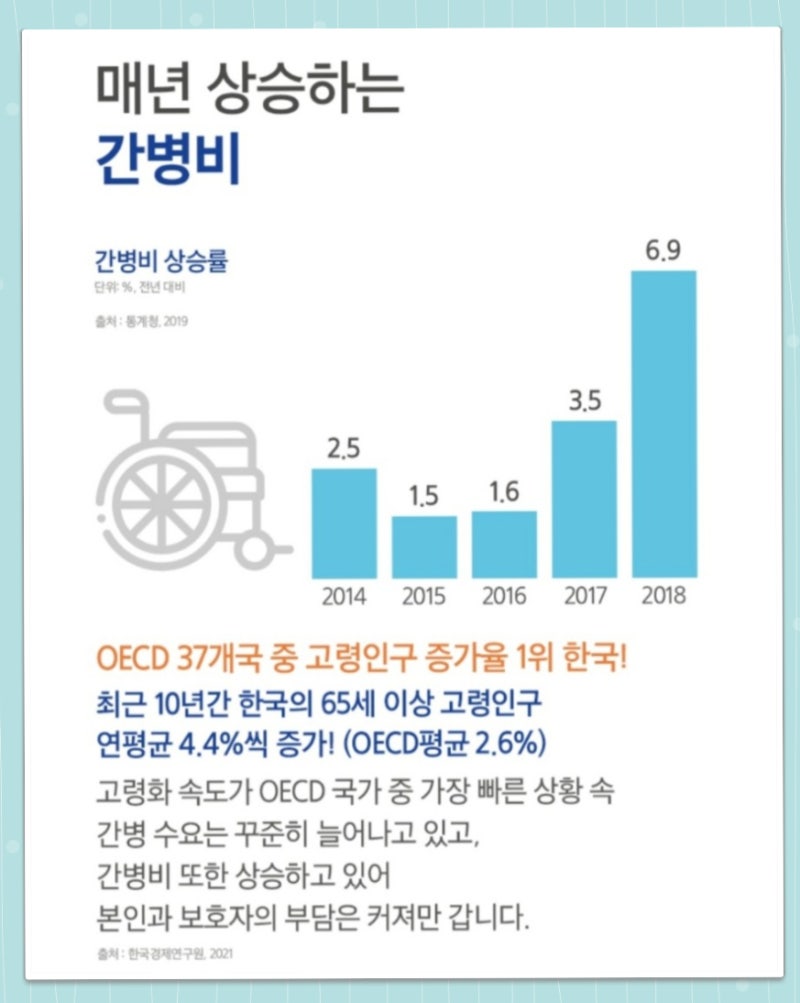

일상용으로는 혼잡형과 일반형의 2가지 옵션이 있습니다. 간병인 보험을 미리 준비할 때 가장 큰 문제는 인건비 상승으로 이어지는 인플레이션이다. 내 동생이야.

위 예시처럼 10% 늘리면 60세에 15만원이 되고, 2배인 30만원이 됩니다. 간병인 비용이 오르더라도 만회할 수 있습니다. ^^일일 간병인 지원 비교

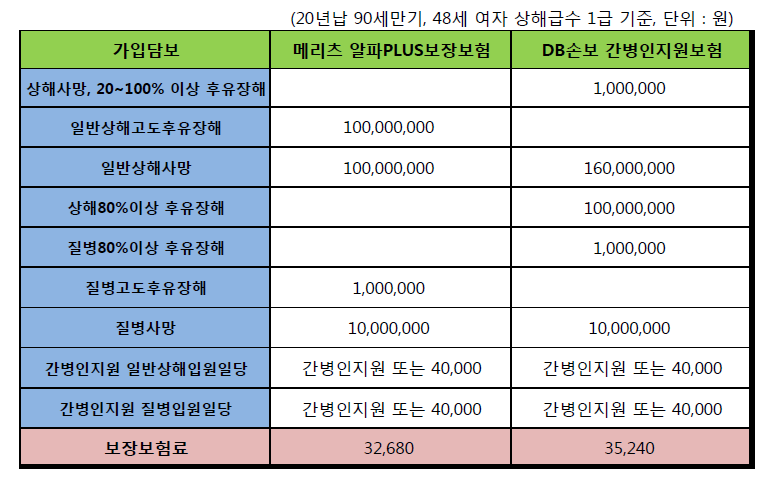

마찬가지로 60세 여성 주부 기준 간병인의 일 지원금을 10년간 월 29,460원으로 갱신한 것을 살펴보았다. 데일리 케어 서포트의 경우 현재 업데이트된 버전만 판매 중입니다. 일상적인 지원 계획에서 가장 실망스러운 부분 중 하나는 지속적으로 보험료가 변경되는 3년 또는 10년의 기간입니다. 일상적인 간병 지원이 필요한 경우 보험 회사에서 위탁합니다. 간병인력이 없거나 1일 10,000원이 가능하거나 인력부족으로 간병인을 파견하지 못하는 경우가 간혹 발생합니다! 또한 70세 이상인 경우 불행히도 부상이 배제됩니다. 이 두 플랜의 보험료가 궁금하시다면 알려주세요^^ 75년 간병인 보험에 대해 물어보는 실제 사례-두 플랜의 장단점을 들어보니 노모님이 더 많다고 하십니다. 누군가를 직접 고용하는 것이 편리해서 그녀는 이 계획을 결정했습니다. 준비 방법에 대해 다른 질문이나 고민이 있으시면 다음 방법을 통해 언제든지 문의하십시오 ^^